A partir del ejercicio 2022, el Régimen Simplificado de Confianza (RESICO) entró en vigor, beneficiando tanto a los emprendedores y profesionistas, como a las pequeñas empresas, cumpliendo en ambos casos ciertos requisitos para poder optar por dicho régimen. Es así que las modificaciones a la Ley del Impuesto Sobre la Renta contemplaron nuevos artículos en la Sección IV, Capítulo II, Título IV y en el Capítulo XII del Título VII de la citada Ley, para dar lugar al que es en este momento, el régimen con mayores beneficios en materia fiscal en México.

Si aún tienes dudas al respecto de este régimen fiscal, vamos a repasar a continuación los aspectos más importantes, para que en caso de que tu estés interesado en actualizar tus obligaciones ante el SAT, estés bien informado y puedas tomar una decisión acertada.

- Personas físicas.

¿Quiénes lo pueden aplicar?

De acuerdo con el artículo 113-E de la Ley de ISR:

- Contribuyentes personas físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, siempre que la totalidad de sus ingresos propios de la actividad no hubieran excedido de la cantidad de $3,500,000.00 (millones de pesos).

- Sin embargo, el sexto párrafo del citado artículo establece que las personas físicas que además obtengan ingresos por salarios e ingresos por intereses podrán optar por tributar en el RESICO, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior, en su conjunto, no hayan excedido la cantidad de $3,500,000.00 (millones de pesos).

- En su caso, aquellas personas que inicien actividades y estimen que sus ingresos no excederán de $3,500,000.00 (millones de pesos), podrán elegir la opción de tributar en el RESICO.

¿Quiénes no lo pueden aplicar?

Aquellas personas que se encuentren en alguno de los siguientes supuestos, no pueden optar por aplicar el RESICO:

- Socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas.

- Residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

- Cuenten con ingresos sujetos a regímenes fiscales preferentes.

- Cuando perciban los ingresos asimilados a salarios por honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, administradores, comisarios y gerentes generales; honorarios a personas que presten servicios preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último; honorarios por servicios personales independientes o por actividades empresariales que realicen, cuando comuniquen por escrito al prestatario o a la persona que efectúe el pago que optan por pagar el impuesto en los términos del Título IV, Capítulo I de la Ley de ISR (correspondiente a Sueldos y salarios).

Aspectos que se deben considerar respecto a RESICO

Si bien las personas que deseen aplicar el RESICO, deben revisar que cumplen con todos los requisitos anteriores, es importante tener en cuenta los siguientes aspectos:

- Las autoridades fiscales (dentro del ejercicio de sus facultades) podrán revisar y en su caso asignar al contribuyente el régimen que le corresponda, sin que medie solicitud del contribuyente; esto quiere decir, que a criterio de la autoridad esta puede resolver que, si un contribuyente no cumple con alguno de los requisitos anteriores, puede actualizar el régimen de dicha persona sin consultarle previamente. Es importante hacer mención que este tipo de situaciones han comenzado a presentarse a partir de julio de 2023.

- Cuando los contribuyentes dejen de tributar en RESICO, por el incumplimiento de sus obligaciones fiscales, en ningún caso podrán volver a tributar en los términos de esta.

- Aquellos que hayan excedido el monto de $3,500,000.00 (millones de pesos) podrán volver a tributar en RESICO siempre que los ingresos obtenidos en el ejercicio inmediato anterior a aquél de que se trate no excedan del monto límite y hayan estado al corriente en el cumplimiento de sus obligaciones fiscales.

¿Por qué causas puedo dejar de aplicar el RESICO?

De acuerdo con el artículo113-E, tercer párrafo, de la Ley del ISR, las causas de salida del RESICO son las siguientes:

- En caso de que los ingresos excedan de $3,500,000.00 en cualquier momento del año de tributación, por actividades empresariales, profesionales o el uso o goce temporal de bienes, (incluyendo salarios e intereses, obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio hasta el mes de que se trate), el contribuyente dejara de tributar en el RESICO y deberá realizarlo en el régimen de las actividades empresariales y profesionales o arrendamiento de bienes inmuebles a partir del mes siguiente a la fecha en que tales ingresos excedieron el monto citado.

- Se incumpla con alguna de las obligaciones a que se refiere el artículo 113-G de la ley de ISR.

- En caso de incumplimiento del articulo 113-I de la ley de ISR, lo cual significa que, cuando los contribuyentes omitan tres o mas pagos mensuales en un año calendario consecutivos o no, o bien, no presenten su declaración anual, dejaran de tributar en el RESICO y deberán realizarlo en el régimen de las actividades empresariales y profesionales o arrendamiento de bienes inmuebles, según corresponda.

- En caso de que, transcurrido un ejercicio fiscal sin que el contribuyente emita comprobantes fiscales y éste no haya presentado pago mensual alguno, así como tampoco la declaración anual, la autoridad fiscal podrá suspenderlo en el Registro Federal de Contribuyentes, respecto de las actividades empresariales, profesionales o de arrendamiento (artículo 113-E), sin perjuicio del ejercicio de facultades de comprobación que lleve a cabo la autoridad, así como de la imposición de sanciones.

¿Cuáles son las obligaciones de las personas físicas que deseen aplicar el RESICO?

De conformidad con el artículo 113-G, las personas que deseen aplicar el RESICO tendrán las siguientes obligaciones:

- Solicitar su inscripción en el RFC y mantenerlo actualizado.

- Contar con firma electrónica avanzada y buzón tributario activo.

- Contar con comprobantes fiscales por la totalidad de sus ingresos efectivamente cobrados.

- Obtener y conservar comprobantes fiscales que amparen sus gastos e inversiones.

- Expedir y entregar a sus clientes comprobantes fiscales por las operaciones que realicen con los mismos. En caso de que los clientes no soliciten su comprobante fiscal, se deberá expedir un comprobante por operaciones realizadas con el público en general.

- Para erogaciones por concepto de salarios, efectuar mensualmente, los días 17 del mes inmediato posterior, el entero por concepto del ISR de sus trabajadores.

- Presentar el pago mensual, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago.

- Presentar su declaración anual en el mes de abril del año siguiente a aquél al que corresponda la declaración.

¿Cómo se deben presentar las declaraciones mensuales?

El articulo 113-E cuarto párrafo de la ley de ISR establece que los contribuyentes que tributen en el RESICO calcularán y pagarán el impuesto en forma mensual a mas tardar el 17 del mes inmediato posterior a aquel que le corresponda el pago y deberán presentar la declaración anual a que se refiere el articulo 113-F de la ley de ISR.

También determinarán los pagos mensuales considerando el total de los ingresos que perciban por las actividades mencionadas y estén amparadas por los comprobantes fiscales digitales por internet efectivamente cobrados, sin incluir el impuesto al valor agregado, y sin tener que aplicar deducción alguna, considerando la siguiente tabla:

Tabla Mensual

| Montos de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin impuesto al valor agregado (pesos mensuales) | Tasa Aplicable |

| Hasta $25,000.00 | 1.00% |

| Hasta $50,000.00 | 1.10% |

| Hasta $83,333.33 | 1.50% |

| Hasta $208,333.33 | 2.00% |

| Hasta $3,500,000.00 | 2.50% |

¿Cómo se debe presentar la declaración anual?

De acuerdo con el artículo113-F, primer párrafo de la Ley del ISR, establece que los contribuyentes están obligados a presentar su declaración anual en el mes de abril del año siguiente al que corresponda la declaración, considerando el total de los ingresos que perciban por las actividades a que se refiere el primer párrafo del artículo 113-E de la Ley del ISR (actividades empresariales, profesionales y/o de arrendamiento) en el ejercicio y estén amparados por los comprobantes fiscales efectivamente cobrados, sin incluir el IVA, y sin aplicar deducción alguna, conforme a la siguiente tabla:

Tabla Anual

| Montos de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin impuesto al valor agregado (pesos mensuales) | Tasa Aplicable |

| Hasta $300,000.00 | 1.00% |

| Hasta $600,000.00 | 1.10% |

| Hasta $1,000,000.00 | 1.50% |

| Hasta $2,500,000.00 | 2.00% |

| Hasta $3,500,000.00 | 2.50% |

¿Prestas servicios a alguna empresa? Tus facturas deben llevar retenciones

El artículo 113-J de la Ley del ISR establece que cuando los contribuyentes que tributen en el RESICO realicen actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, a personas morales (empresas), estas últimas deberán retener, como pago mensual, el monto que resulte de aplicar la tasa del 1.25% sobre el monto de los pagos que les efectúen, ejemplo:

Es muy importante que sepas también, que en lo correspondiente al Impuesto al Valor Agregado (IVA), sólo si prestas servicios a personas morales (empresas u organizaciones), por tu actividad empresarial (por ejemplo, plomero, mecánico, electricista, etc.) o profesional (por ejemplo, contador, abogado, médico, etc.), tus ingresos son sujetos de retención de este impuesto, en una tasa del 10.6667% sobre tus ingresos antes de IVA, así que, mucha atención al momento en que emitas tus comprobantes fiscales (facturas).

2. Personas morales (empresas)

Como mencionamos al inicio de esta nota, no sólo las personas pueden aplicar por el régimen de RESICO, también algunas empresas pueden ser beneficiarias, por lo que, a continuación, haremos un repaso de aquellas que pueden optar por cumplir sus obligaciones fiscales a través de este régimen:

El artículo 206 primer párrafo, de la Ley del ISR establece que deberán cumplir con sus obligaciones fiscales en materia del ISR conforme al Régimen Simplificado de Confianza, las personas morales (empresas) residentes en México únicamente constituidas por personas físicas cuyos ingresos totales en el ejercicio inmediato anterior no excedan de la cantidad de 35 millones de pesos o las personas morales residentes en México únicamente constituidas por personas físicas que inicien operaciones y que estimen que sus ingresos totales no excederán de la cantidad referida.

¿Qué empresas no pueden tributar en RESICO?

No pueden optar por el RESICO aquellas empresas que se encuentren en los siguientes supuestos:

- Cuando uno o varios de sus socios, accionistas o integrantes, participen en otras sociedades mercantiles donde tengan el control de la sociedad (es decir cuando una de las partes tenga sobre la otra el control efectivo o el de su administración) o de su administración, o cuando sean partes relacionadas en los términos del artículo 90 de la LISR.

- Contribuyentes que realicen actividades a través de fideicomiso o asociación en participación.

Quienes, de acuerdo con la Ley de ISR, tributen conforme a:

- Capítulo IV, correspondiente a las instituciones de crédito, de seguros y de fianzas, de los almacenes generales de depósito, arrendadoras financieras y uniones de crédito.

- Capítulo VI, correspondiente al Régimen opcional para grupos de sociedades.

- Capítulo VII, correspondiente a los coordinados.

- Capítulo VIII, correspondiente al Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras.

- Organizaciones del Título III, que son personas morales con fines no lucrativos.

- Quienes tributen conforme al capítulo VII del Título VII de la LISR, correspondiente a las Sociedades Cooperativas de Producción.

- Y, los contribuyentes que dejen de tributar conforme a lo previsto en este Capítulo.

¿Se pueden aplicar deducciones en el RESICO de las empresas?

A diferencia de las personas, las empresas en este Régimen, si pueden aplicar deducciones para determinar el pago de ISR que les corresponde. A continuación, dejamos aspectos relevantes que corresponden a las deducciones que pueden aplicar las empresas:

- Son aplicables las deducciones que hayan sido efectivamente erogadas (pagadas) en el ejercicio de que se trate, entre otros, cuando el pago haya sido realizado en efectivo, mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, en servicios o en otros bienes que no sean títulos de crédito. Tratándose de pagos con cheque, se considerará efectivamente erogado en la fecha en la que el mismo haya sido cobrado. También se entiende que es efectivamente erogado cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones. Tratándose de inversiones, éstas deberán deducirse en el ejercicio en el que se inicie su utilización o en el ejercicio siguiente aun cuando en dicho ejercicio no se haya erogado en su totalidad el monto original de la inversión.

- Que sean estrictamente indispensables para la obtención de los ingresos.

- Que cuando la Ley de ISR permita la deducción de inversiones, se proceda en los términos de la Sección II “De las inversiones” del Capítulo II “De las deducciones” del Título II “De las personas morales”.

- Que se resten una sola vez.

- Que los pagos de primas por seguros o fianzas se hagan conforme a las leyes de la materia y correspondan a conceptos que la Ley de ISR señala como deducibles.

- Cuando el pago se realice a plazos, la deducción procederá por el monto de las parcialidades efectivamente pagadas en el mes o en el ejercicio que corresponda, excepto tratándose de las deducciones a que se refiere el artículo 209 de la LISR (correspondiente a lo que comúnmente se conoce como depreciación y amortización de activos).

- Que tratándose de las inversiones no se le dé efectos fiscales a su revaluación.

- Que al realizar las operaciones correspondientes o a más tardar el último día del ejercicio, se reúnan los requisitos que para cada deducción en particular establece la Ley de ISR.

¿Cómo se deben presentar las declaraciones mensuales?

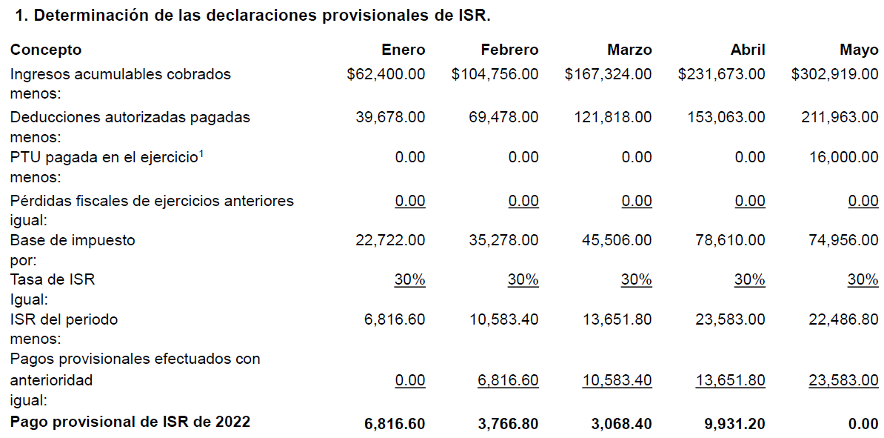

La determinación de los pagos mensuales se realiza restando al total de los ingresos facturados y efectivamente cobrados del mes, las deducciones autorizadas y efectivamente pagadas (conocido también como método de flujo de efectivo, es decir, entradas menos salidas de efectivo); cuando el resultado de la operación anterior sea positivo, dicha cantidad será la base para determinar el ISR a pagar correspondiente, aplicando la tasa del 30%. Para un mejor entendimiento, revisemos el cuadro siguiente:

¿Cómo se debe presentar la declaración anual?

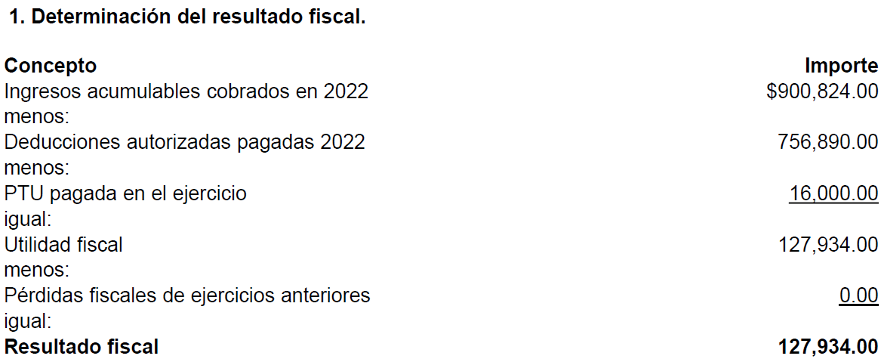

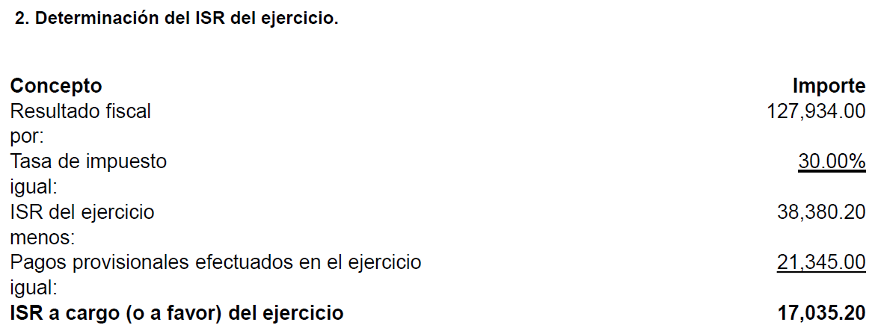

El artículo 212 de la Ley de ISR señala que las empresas que se encuentran en RESICO, deberán calcular el impuesto del ejercicio a su cargo en los términos del artículo 9 de la LISR.

Así mismo, contra el impuesto anual podrán efectuar los siguientes acreditamientos:

- El importe de los pagos provisionales efectuados durante el año de calendario.

- El impuesto acreditable en términos de los artículos 5 (ISR pagado en el extranjero) y 10 (ISR pagado por dividendos).

Al igual que los pagos provisionales, mostramos a continuación de forma general, cómo se realiza la determinación de la declaración anual:

Aspectos que se deben considerar las empresas que se encuentran en RESICO

Al igual que las personas, las empresas que deseen aplicar el RESICO, deben tomar en cuenta los siguientes aspectos:

- Los contribuyentes no cumplan con los requisitos para continuar tributando en el RESICO para empresas, deberán cumplir con las obligaciones previstas en el Título II de la Ley de ISR, es decir, cumplir sus obligaciones fiscales de acuerdo con el Régimen General de las Personas Morales, a partir del ejercicio inmediato siguiente a aquél en que esto suceda.

- Respecto al punto anterior, cuando las empresas deban cumplir con sus pagos provisionales al dejar de hacerlo bajo RESICO, deberán considerar como coeficiente de utilidad el corresponda a la actividad preponderante de los contribuyentes conforme al artículo 58 del Código Fiscal de la Federación.

- Las empresas que no cumplan los requisitos para continuar tributando en el RESICO, deberán presentar a más tardar el día 31 de enero del ejercicio inmediato siguiente a aquél en que dejen de aplicar lo dispuesto en este régimen, un aviso de actualización de actividades económicas y obligaciones.

- Sin embargo, la autoridad fiscal podrá realizar la actualización de actividades económicas y obligaciones sin necesidad de que el contribuyente presente dicho aviso. Es importante mencionar, que dichas actualizaciones de actividades han comenzado a ser notificadas vía Buzón tributario, a partir del mes de julio 2023 y por medio de resoluciones donde se exponen aquellos requisitos que no fueron cumplidos por las empresas y que son la razón de dicha actualización.