Concepto de Partes Relacionadas (Art. 179)

Se considera que dos o mas personas son partes relacionadas cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración control o capital de dichas personas. Tratándose de asociaciones en participación se consideran como partes relacionadas sus integrantes, así como las personas que conforme a este párrafo se consideren partes relacionadas de dicho integrante.

Partes Relacionadas de un establecimiento permanente. (Art. 179)

Se consideran partes relacionadas de un establecimiento permanente, la casa matriz u otros establecimientos permanentes de la misma, así como las personas señaladas en el párrafo anterior y sus establecimientos permanentes.

El Art.76 fracción IX y XII de la LISR menciona que las personas que realicen operaciones con partes relacionadas están obligadas a determinar el monto de sus ingresos acumulables y deducciones autorizadas de dichas transacciones considerando los precios y montos de contraprestaciones que se hubieran pactado con o entre partes independientes en operaciones comparables, así como a mantener y conservar el soporte documental comprobatorio correspondiente (Estudio de Precios de Transferencia).

Por su parte, las autoridades fiscales pueden ejercer su facultad de comprobación en cuanto a los ingresos y deducciones que debieron derivarse de dichas transacciones en los casos en que el contribuyente no cuente con el soporte que la Ley señala.

La reforma fiscal 2023, se incorporaron cambios relevantes en materia de precios de transferencia en la Ley del Impuesto Sobre la Renta (LISR) y el Código Fiscal de la Federación (CFF):

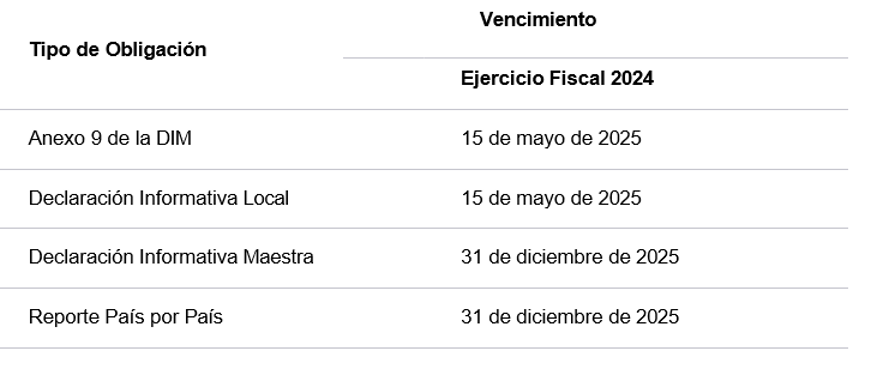

Fechas límite

Derivado de los cambios incorporados a los artículos 76, fracción X y 76-A de la LISR y del 32-H del CFF, se modifican las fechas de los vencimientos aplicables para cada obligación a partir de 2023:

DECLARACIONES INFORMATIVAS PRECIOS DE TRANSFERENCIA

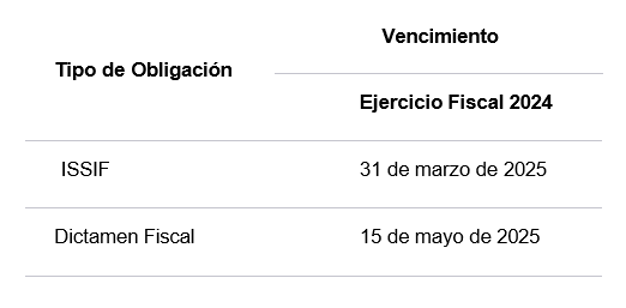

En adición a las declaraciones informativas de precios de transferencia arriba mencionadas, los contribuyentes que están obligados a presentar la Información sobre la situación fiscal (ISSIF) o el Dictamen Fiscal, deben revelar información de precios de transferencia como parte de los apartados de operaciones con partes relacionadas. Para estas obligaciones, los vencimientos a considerar con base en la reforma que se comenta son los siguientes:

CONTRIBUYENTES OBLIGADOS A CUMPLIR CON LA DECLARACION INFORMATIVA LOCAL Y MAESTRA.

Artículo 32-H del CFF incorpora la fracción VI, la cual establece que también se encuentran obligadas a presentar la Declaración Informativa Local y Maestra, las partes relacionadas de los contribuyentes obligados a presentar dictamen fiscal con ingresos acumulables superiores a $1,062,919,860 MXN en el ejercicio fiscal 2024.

En años anteriores la LISR establecía diferencias entre los requisitos documentales en materia de precios de transferencia para operaciones con partes relacionadas residentes en México y en el extranjero, por lo que resulta relevante tener en cuenta que a partir 2022 se eliminan dichas distinciones y se establecen que los requisitos son aplicables para todas las operaciones con partes relacionadas independientemente de su lugar de residencia.

Así también el Artículo 182 y 183 Bis de la LISR se elimina la opción para las maquiladoras de poder solicitar un Acuerdo Anticipado de Precios (APA); como resultado los contribuyentes que operen bajo esquemas de maquiladoras solamente podrán aplicar la regla de Safe Harbor para dar cumplimiento con las reglas de precios de transferencia por sus operaciones de maquila.

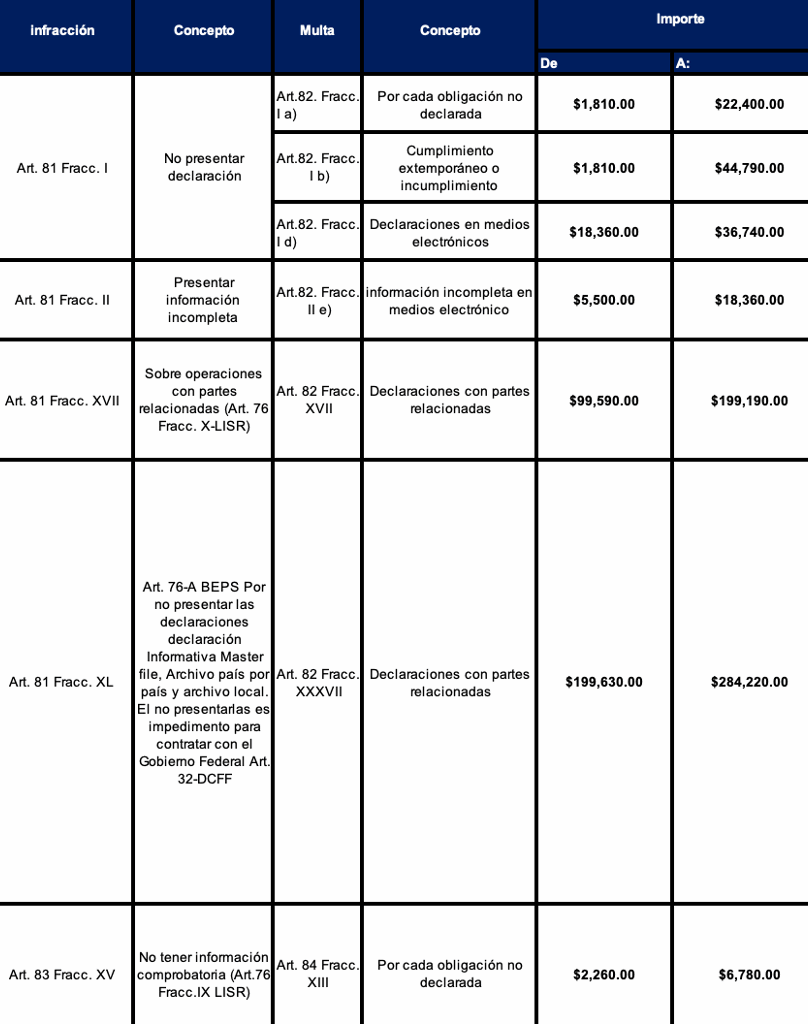

MULTAS ESTABLECIDAS

Por todo lo anterior es importante se cumpla todo lo relacionado con este importante tema fiscal de Precios de Transferencia, obteniendo y conservando la documentación comprobatoria necesaria para dar cumplimiento a los requisitos fiscales y evitar multas e infracciones innecesarias.